AMM(自动做市商)真的解决了流动性问题么?

对于那些不了解我的人来说,我的背景(在Melon之前)是在高盛公司做市商和交易员。在2008年前后,我花了近十年的时间在一些流动性最强和流动性最差的股票市场做市,期间还参与了几笔数十亿美元大宗交易的定价工作。

我也有幸目睹了大约15年前的第一批自动做市商(AMM)的诞生。当时,我们很多人都担心,AMM会使我们的工作变得多余。当然,它们确实导致一些交易员被裁员。但你猜怎么着,今天,在高盛和华尔街的每一家大型经纪商公司的交易台上,仍有一批交易员参与的做市商团队。

在CeFi和DeFi中都有很多关于AMM的炒作。然而,这些梦想并没有真正与现实相匹配。梦想是AMM将完全取代人工做市;现实是AMM只能服务于流动性已经很强的市场,它们不能在流动性很差的市场上有效地工作,这意味着自动化存在局限性。

在流动性不足的情况下,人工做市才能扩大规模。在接下来的内容中,我将列出人工 '场外 '做市(OTC MM)的一些细微差别和软性因素,这有助于说明为什么AMM不能有效地扩展规模。

这一点很重要,因为有理由相信这对DEX来说是一个特殊的挑战。别误会,AMM在处理高额流动订单方面肯定会发挥作用。但是最终,如果没有OTC交易市场更多参与来处理流动性较小的订单,我们永远不会看到DEX流动性真正繁荣。

什么是做市商?

做市商就是吸收买卖双方流动性的价格提供商。如果有人带着大量的资产想买入或卖出,做市商的工作就是给他们一个价格,让他们可以一次性清仓。在极端的情况下,大宗交易(非常大的交易量)可能需要很多时间来定价,而且需要多个相关资产专家的意见。

作为交易者,通常的做法是向几个做市商询价。这时,你可以决定哪一方提供给你的条件最好并与他们进行交易。有时,交易者并不事先透露自己是买方还是卖方。相反,他们要求的是 '双向价格',只有在收到买卖双方的报价后,才会透露自己的 '一方'(即他们是买方还是卖方)。这是一种常见的方法,可以避免抢先交易(front running)的问题。

简而言之,做市商就是要确定一个价格(无论规模大小),最终形成交易,并以可持续的方式处理与此价格相关的风险。

自动化做市(AMM)

自动做市是做市的一个子集。它涉及到一种通过输入自动提供交易价格的算法。传统的做市部门在近20年前就提出了自动做市商的概念。一般来说,这些算法会根据小额和流动性订单来处理做市。例如,限制所允许交易的最大规模。

关于流动资金的一个关键词

DEX们正在努力寻找解决流动性不足的办法。但是这到底是什么意思呢?流动性是指在不对价格造成太大影响的情况下,在代币中移动大仓位的能力。对于任何给定的资产,流动性是规模的反函数。我们必须明白,不管是什么资产,总有一个规模,超过这个规模,交易流动性就会消失,这一点非常重要。

让我们看几个例子:

例1:你可能会认为ETH是流动性充足的。但是,如果一个主权基金出现了,并希望通过流动性来购买1100万ETH/USD(大约是24亿美金,占总供应量的10%),有多少人能做出一个真正能与主权基金进行交易的价格?可能连Vitalik都不能! 在这一点上,ETH是没有流动性的(因为没有人能开出一个价格使交易达成)。

例子2:我们来看看MLN。你可能会认为MLN是高度缺乏流动性的,它的市值为400万美元,CoinmarketCap报告说过去24小时内交易所的交易量为50万美元。然而,如果我告诉你,我一直在私下里做市,定期打包价值15万美元的MLN区块,并在 'OTC '进行结算,你可能会有很不一样的想法。目前,因为没有交易后的报告要求,像CoinmarketCap这样的数据来源,并没有捕捉到加密货币的整体成交量情况。

希望你现在对流动性的概念现在有了一些了解。我们将在博客后面再来谈谈衡量流动性的方法。从上面的例子中也可以看出,信息是做市的关键。你需要什么样的信息?

什么构成市场?

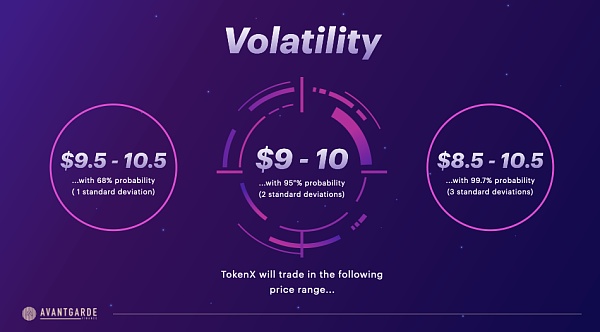

1.波动性:资产的波动率是衡量资产收益率分布的统计指标(即标准差)。在大多数情况下,波动率越高,说明该证券的风险越大。如果你知道一个资产的每日隐含波动率是多少,你就可以计算出它偏离当前价格的可能性有多大,例如,如果TokenX的交易价格为10美元,每天的隐含波动率为5%,你可以推断出以下情况:

这些概率在考虑出价时非常有用。

2.流动性:衡量流动性有不同的方法,但当我考虑交易的流动性时,我认为指的是在价格影响最小的情况下,可以用多少天的时间清仓。我会将最小影响定义为交易量的20%(虽然这可能会根据资产的不同而变化)。

举个例子,如果有人开出1000万KNC代币的价格,而平均每天只有100万KNC代币的交易量,那么你需要10天的交易量。假设你可以在市场影响最小的情况下平仓,以成交量的20%平仓——你可能需要50天的时间才能在市场上平仓。这对于持有KNC代币来说是很长的一段时间,这意味着你在做市时应该以更高的风险来定价。

3.你的市场占有率&影响力:如果你的市场占有率高,你自然会掌握更多关于当前/近期买家和卖家的信息。这可以为你提供优势,让你以最小的风险匹配买家和卖家=更好的价格=最大限度地降低交易风险(甚至可能是盈利的交易!)。这是做市商的终极圣杯:能够以零交易风险(双倍的交易量=双倍的佣金)的价格匹配买家和卖家。当你有了高的市场份额,并以特定的名字被称为 '市场',你自然就能更快地找到交易的另一方。

4.新闻或事件:如果你被要求为某项资产定价,你想知道在你预期的时间段内,可能会有什么事情发生。例如,如果你被要求在大量的协议代币中提供价格,而twitter的头条新闻中说可能有漏洞/黑客攻击该协议的时候——你要考虑到这些信息,并相应地调整价格。这不是总能做到的,因为基本的经验法则是,交易员往往比做市商知道的更多。有成千上万的交易员,而做市商只有少数几个,所以他们比做市商更快地捕捉到谣言或消息的概率更高。

5. 对冲有多容易?:对冲是指为降低资产的不利价格变动的风险而采取的头寸。通常情况下,对冲包括在一个高度相关的资产(或一揽子资产)中建立一个抵消头寸(与做市商的头寸相对)。

6. 交易对手方的信誉:一般来说,每个市场(包括监管严格的市场)都有 '优质行为者 (good actor)'和 '不良行为者(bad actor)'。由于缺乏可靠的信誉体系,在DeFi中,不良行为者存在的空间更大。如果一个买家表现出不良行为者的模式,那么他们很可能会给做市商带来损失。做市商对不良为者的定价要比对优质行为者的定价要低得多,也缺乏竞争力。就这么简单。

7.最近的价格和成交量:今天的价格和资产最近的表现也是对于做市商有用的信息。是否有很多买家/卖家,资产是否有超买/超卖的感觉?有什么原因吗?如果有一个大的变动,并且你能理解这个变动背后的原因,这通常会给你带来优势。但如果你不了解它,这对于你是一个危险的信号。

8.佣金率:你在交易中获得的佣金应该是你如何定价的一个主要因素。对所有资产设定同一的佣金率是不合理的。对波动性较高、流动性较差、难以定价的资产应该附带较高的佣金率(例如,流动性较差的新兴市场股票的佣金率(通常为50bps+)比流动性较好的纽交所股票(通常为4bps)要高得多。

9.库存和定位:如果你真的精通某一资产对,你应该会变得相当擅长预测该资产对中的价格走势。如果你对BTC对ETH的升值有很高的信念,那么你可以提前开始预测你的做市流向,并调整你的库存,为买家到来做好准备。这将使你能够以最小的损益影响做出更有竞争力的价格。这可以成为吸引市场份额和获得优势的原因(记住市场份额=成交量=佣金=利润率)。

底线是——信息是做市成功的关键。专攻某特定的资产并在其中建立一个利基市场,往往比在你没有什么优势的资产中做一个普通的做市商要有利可图和有价值得多。

从上面的列表中可以看到,所有列出的输入都能给你提供关于你所做市场的 '风险 '的信息。这些信息可以帮你做市。价格的好坏将决定您做市商的水平,这将反映在你的损益(交易损益+佣金)上。

DeFi中的做市— 自动做市与人工做市

DeFi参与者一直在努力构建基础设施,帮助在买家和卖家之间建立信任,而不需要第三方来保管您的资产。我们已经看到在基础设施方面巨大的进展。然而,做市商在哪里?DEX的规模没有扩大,这是因为我们在DeFi中没有足够的好的做市商。下面的例子就说明了这一点。

截至目前,DeFi的AMM在市场缺乏流动性的情况下,根本无法发挥作用。

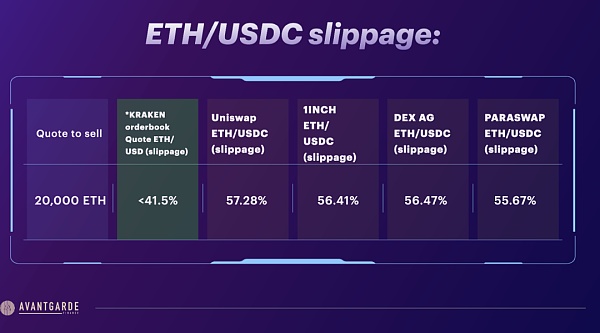

上表的紫色部分是DeFi中的做市商的说明。报价是基于2020年5月8日的参考价ETH/USDC 212.5.的基础上。我查了一下我在Kraken订单簿上卖出20,000ETH/USD会得到什么,以便与我从Uniswap、1inch、DEX AG和Paraswap(这些都是通过聚合AMM和订单簿提供流动性的聚合商)上卖出20,000ETH/USDC得到的回报进行比较。

我把Kraken放在这个表格中,是为了说明一个问题。Kraken实际上不是做市商,而是一个订单簿匹配交易所。这一点非常重要,因为作为订单簿匹配器,Kraken的工作不是提供流动性,而是促进限价订单的有序下达和匹配。然而,与订单对接商不同,做市商应该是流动性的提供者,因此,如果他们的工作做得好,他们的价格应该比外面所有的订单簿上的价格更有吸引力!

那么,DeFi中的场外交易做市商都在哪里?

尽管像Kyber和0x这样的协议花了很多时间为场外做市交易建立基础设施,但我们仍然没有看到场外做市交易填补了这个流动性的缺口。

一种解释是,做市需要庞大的资产负债表,而要获得这类资产负债表是很难的。一个可能的解决方法是扩大Uniswap开放的流动性池的概念,并找到类似的方法来为场外做市交易提供流动性。

另一种解释可能是无法区分DeFi中优质交易对手方和不良交易对手方(至少在目前的AMM模式中是这样)。了解你在DeFi中与什么样的人或实体打交道,在做市过程中同样重要。

最后,人们可能没有意识到做市商所涉及的软性因素和细微差别(因此没有那么重视),或者他们认识到技术在复制这些软性因素方面的局限性,因此将AMM集中在已经有流动性的市场上。

如今,说您已经建立了一个完全自动化的做市商,显然要时髦得多。但这并不能在短期内解决流动性问题!

结论

综上所述,AMM目前在DEX的流动性中占了很大一部分,但它们只对流动性交易起作用。它们只能在已经有流动性的地方发挥作用,所以根据定义,它们实际上不是做市商。做市商应该是在非流动性的情况下创造流动性,而自动做市商只能在有流动性的情况下提供流动性。

让非流动性的东西变得有流动性的唯一途径,就是利用所有的软因素和投入进行人工做市。然而讽刺的是,与CeFi相比,以去中心化的方式进行人工做市,可能更像是一项业务,因为去中心化系统有很多特点。

提高DeFi的流动性的一个路径可能是利用做市商池的理念,为场外做市市场提供更大的资产负债表。但真正让DeFi提升流动性的最大机会是抛弃AMM中的 'A',而更多地关注相关的软性技能。

Mona El Isa 作者

凌杰 翻译

Edward 编辑